Du kommst aus dem Dienst, bist müde, der Rücken meldet sich, und trotzdem kreist dein Kopf noch um Übergaben, Ausfälle und den nächsten Dienstplan. Auf dem Konto landet oft weniger, als deine Verantwortung eigentlich wert ist. Und dann bleibt noch die unangenehme Frage: Was davon bleibt später für dich übrig?

Genau deshalb solltest du dich mit der betrieblichen Altersversorgung beschäftigen. Nicht irgendwann. Jetzt. Für erfahrene Pflegefachkräfte ist sie kein Randthema, sondern ein Werkzeug, um aus harter Arbeit endlich auch finanzielle Substanz für später zu machen. Ja, die bAV kann sinnvoll sein. Aber sie ist nur dann stark, wenn du ihre Regeln wirklich kennst. Und wenn dein Gehalt genug Luft lässt, damit Vorsorge nicht jeden Monat weh tut.

Inhaltsverzeichnis

- Mehr als Applaus Deine Rente verdient mehr

- Was ist die betriebliche Altersversorgung bAV

- Die vier Wege zu deiner Betriebsrente im Überblick

- Steuern und Abgaben Die goldenen Regeln der bAV

- So maximierst du deine bAV als Pflegefachkraft

- Jobwechsel und Insolvenz Was passiert mit meiner bAV

- Häufige Fragen zur bAV für Pflegekräfte

Mehr als Applaus Deine Rente verdient mehr

Du kennst das wahrscheinlich. Einspringen, wenn jemand krank ist. Doppelschichten auffangen. Angehörige beruhigen. Verantwortung tragen, auch dann, wenn die Besetzung knapp ist und Wertschätzung eher in Worten als auf der Gehaltsabrechnung auftaucht.

Viele Pflegekräfte mit Berufserfahrung merken irgendwann, dass sie fachlich gewachsen sind, finanziell aber auf der Stelle treten. Genau das ist gefährlich. Denn wer jahrelang unter Druck arbeitet und gleichzeitig zu wenig für später zurücklegt, zahlt doppelt. Heute mit Verzicht, morgen mit einer zu kleinen Zusatzrente.

Ein Blick auf was Pflegefachkräfte verdienen können zeigt schnell, warum das Thema Altersvorsorge im Pflegeberuf so heikel ist. Wenn dein laufendes Einkommen eng kalkuliert ist, verschiebst du Vorsorge leicht nach hinten. Das ist menschlich. Es ist aber keine gute Strategie.

Was die bAV für dich so wichtig macht

Die bAV ist oft der erste realistische Schritt aus diesem Muster. Sie läuft direkt über das Arbeitsverhältnis. Du musst also nicht jedes Mal neu entscheiden, ob am Monatsende noch etwas übrig ist. Das Geld wird strukturiert für später reserviert.

Du brauchst keine perfekte Finanzstrategie. Du brauchst zuerst ein System, das auch in einem anstrengenden Pflegealltag funktioniert.

Mein klarer Rat

Wenn du in der Pflege arbeitest und bisher keine betriebliche Altersversorgung hast, solltest du das Thema aktiv ansprechen. Wenn du bereits eine bAV hast, prüf sie. Viele Verträge existieren zwar, aber sie werden zu selten bewusst genutzt. In Deutschland bestanden 2024 über 16,5 Millionen bAV-Verträge, und ihr Anteil an allen Verträgen der Lebensversicherer, Pensionskassen und Pensionsfonds lag bei 19,6 Prozent. Gleichzeitig sank die Verbreitungsquote unter sozialversicherungspflichtig Beschäftigten über 25 Jahren von 54,1 Prozent im Jahr 2019 auf 51,9 Prozent im Jahr 2024, wie die GDV-Statistik zur betrieblichen Altersvorsorge zeigt.

Das ist für mich die zentrale Botschaft. Die bAV ist etabliert. Aber sie wird noch längst nicht von allen konsequent genutzt. Gerade im Pflegeberuf ist das ein Fehler.

Was ist die betriebliche Altersversorgung bAV

Altersvorsorge funktioniert in Deutschland am besten als Dreiklang. Die gesetzliche Rente ist das Fundament. Private Vorsorge ist die zusätzliche eigene Baustelle. Die betriebliche Altersversorgung sitzt dazwischen und ist für viele Beschäftigte der entscheidende Verstärker.

Praktisch bedeutet das: Ein Teil deines Bruttogehalts wird in eine Betriebsrente umgewandelt. Dieser Weg heißt Entgeltumwandlung. Weil das Geld vor einem Teil der Belastungen abgeht, fühlt sich Vorsorge netto oft leichter an, als wenn du denselben Betrag aus dem bereits ausgezahlten Netto sparen würdest.

Die bAV als zweite Säule

Die Bundesregierung beschreibt die bAV als Teil der zweiten Säule des Rentensystems. Rund 52 Prozent der sozialversicherungspflichtig Beschäftigten profitieren davon. Arbeitnehmer haben seit 2002 einen gesetzlichen Anspruch auf Entgeltumwandlung. Außerdem kannst du dabei bis zu 644 Euro monatlich steuerfrei einzahlen, davon bis zu 322 Euro sozialabgabenfrei, wie die Informationen der Bundesregierung zur Betriebsrente erläutern.

Für dich heißt das nicht, dass du gleich den Maximalbetrag nutzen musst. Aber du solltest verstehen, dass die betriebliche Altersversorgung kein exotisches Extra ist. Sie ist ein regulärer, politisch gewollter Bestandteil deiner Vorsorge.

Warum das gerade in der Pflege relevant ist

Pflege ist kein geradliniger Bürojob. Schichten wechseln, Teilzeitphasen kommen vor, und manche Arbeitgeber bieten gute Modelle an, andere nur mittelmäßige. Genau deshalb lohnt es sich, die Logik dahinter zu kennen. Wer seine Rechte kennt, verhandelt besser.

Wenn du zusätzlich über Arbeitnehmerüberlassung in der Pflege nachdenkst, solltest du die bAV nicht als Hindernis sehen. Sie gehört zur Gesamtvergütung. Ein guter Arbeitgeber denkt nicht nur an dein aktuelles Gehalt, sondern auch an deine Zukunft.

Praktische Regel: Beurteile ein Jobangebot nie nur nach dem Grundgehalt. Frag immer nach Arbeitgeberzuschuss, Durchführungsweg und den Regeln bei einem späteren Wechsel.

Was viele falsch verstehen

Viele Beschäftigte denken, die bAV sei automatisch gut, sobald ein Vertrag existiert. Das stimmt nicht. Ein Vertrag ist nur die Hülle. Entscheidend sind Zuschüsse, Kosten, Transparenz und die Frage, ob das Modell zu deinem Berufsleben passt.

Kurz gesagt: Die betriebliche Altersversorgung ist sinnvoll. Aber nur, wenn du sie nicht blind unterschreibst.

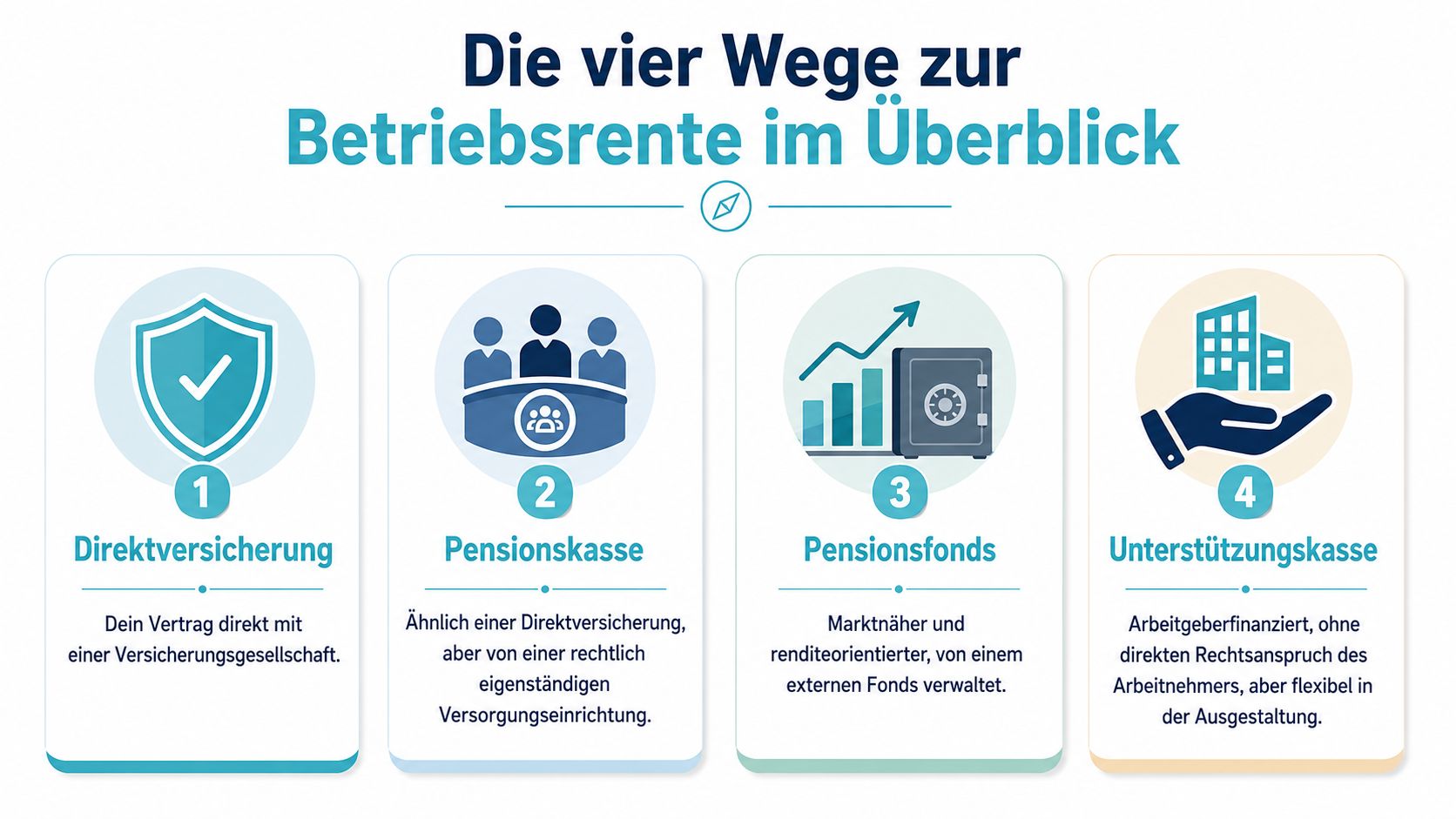

Die vier Wege zu deiner Betriebsrente im Überblick

Nach einem langen Frühdienst willst du keinen Vortragsabend über Rentenrecht. Du willst wissen, was dir angeboten wird, was davon taugt und worauf du bei einem Wechsel achten musst. Genau dafür musst du die vier Wege kennen.

Die bAV ist für Pflegekräfte nur dann stark, wenn das Modell verständlich ist und dein Gehalt genug Spielraum lässt. Sonst sparst du zwar formal für später, merkst im Alltag aber vor allem das niedrigere Netto. Deshalb gehört zur ehrlichen Bewertung immer beides: der Durchführungsweg und die Frage, ob dein aktueller Job überhaupt gut genug bezahlt.

Zur Orientierung zuerst die Übersicht:

Direktversicherung

Die Direktversicherung ist in der Praxis der häufigste und meist auch verständlichste Weg. Dein Arbeitgeber schließt für dich einen Vertrag bei einer Versicherung ab, der Beitrag läuft über die Lohnabrechnung.

Für viele Pflegekräfte ist das ein guter Einstieg, weil Unterlagen, Prozesse und spätere Mitnahme bei einem Jobwechsel oft klar geregelt sind. Meine Empfehlung ist trotzdem eindeutig: Unterschreibe nicht wegen des bekannten Namens. Prüfe Abschlusskosten, laufende Kosten, Garantien und den Arbeitgeberzuschuss.

Wenn dein Arbeitgeber nur den Mindestzuschuss gibt und dein Grundgehalt ohnehin knapp ist, bleibt Potenzial liegen. Eine bAV wird spürbar besser, wenn sie auf einem stärkeren Einkommen aufsetzt.

Pensionskasse

Die Pensionskasse ähnelt der Direktversicherung, läuft aber über eine eigenständige Versorgungseinrichtung. Für dich zählt vor allem, ob die Regeln klar sind und ob dein Arbeitgeber zuverlässig einzahlt.

Dieses Modell kann solide sein. Es ist aber nicht automatisch besser, nur weil es institutioneller wirkt. Lies sauber nach, wie Leistungen berechnet werden, ob es Einschränkungen gibt und was bei längeren Unterbrechungen im Beruf passiert.

Wenn du abschätzen willst, wie sich eine Entgeltumwandlung konkret auf dein Monatsgehalt auswirkt, nutze einen Brutto Netto Rechner für Pflegekräfte. Gerade im Schichtdienst mit Zuschlägen lohnt sich das vor einer Unterschrift.

Pensionsfonds

Pensionsfonds arbeiten kapitalmarktnäher. Das erhöht die Renditechance, macht das Modell aber nicht automatisch passend für jede Pflegekraft.

Hier wird im Beratungsgespräch oft zu stark auf Chancen geschaut. Das ist ein Fehler. Du musst wissen, wie schwankungsanfällig die Anlage ist, welche Kosten anfallen und welche Erwartungen realistisch sind. Wer im Pflegealltag schon genug Unsicherheit hat, braucht bei der Altersvorsorge keine wolkigen Versprechen.

Bevor du weiterliest, schau dir die Video-Erklärung an:

Unterstützungskasse und Direktzusage

Diese Wege spielen im Pflegealltag seltener eine sichtbare Rolle, kommen aber vor. Für Beschäftigte wirken sie oft schwer greifbar, weil vieles stärker über den Arbeitgeber organisiert wird.

Gerade deshalb gilt hier eine harte Regel: Wenn dir niemand in klaren Sätzen erklären kann, wie Beiträge, Ansprüche und Leistungen funktionieren, ist das kein gutes Zeichen. Komplexität ist kein Qualitätsmerkmal. Verständlichkeit schon.

Die 4 bAV-Durchführungswege im Vergleich

| Durchführungsweg | So funktioniert's | Hauptvorteil für dich | Wichtiger Hinweis |

|---|---|---|---|

| Direktversicherung | Vertrag über eine Versicherungsgesellschaft | Oft gut nachvollziehbar und bei Jobwechseln praktikabel | Kosten und Zuschuss genau prüfen |

| Pensionskasse | Versorgung über eine eigenständige Einrichtung | Häufig klar organisiert und langfristig angelegt | Leistungsregeln und Bedingungen sauber lesen |

| Pensionsfonds | Externe fondsnahe Lösung | Mehr Renditechance möglich | Schwankungen, Kosten und Beratung kritisch prüfen |

| Unterstützungskasse | Versorgung über externe oder arbeitgebernahe Struktur | Teilweise flexibel gestaltbar | Für Beschäftigte oft schwerer durchschaubar |

Meine Empfehlung für Pflegekräfte ist klar: Bevorzuge das Modell, das du verstehst, das einen guten Arbeitgeberzuschuss bietet und auf einem Gehalt aufbaut, das dir heute Luft lässt. Genau deshalb kann ein besser bezahlter Job in der Pflege-Zeitarbeit mehr für deine spätere Rente tun als eine bAV auf Sparflamme.

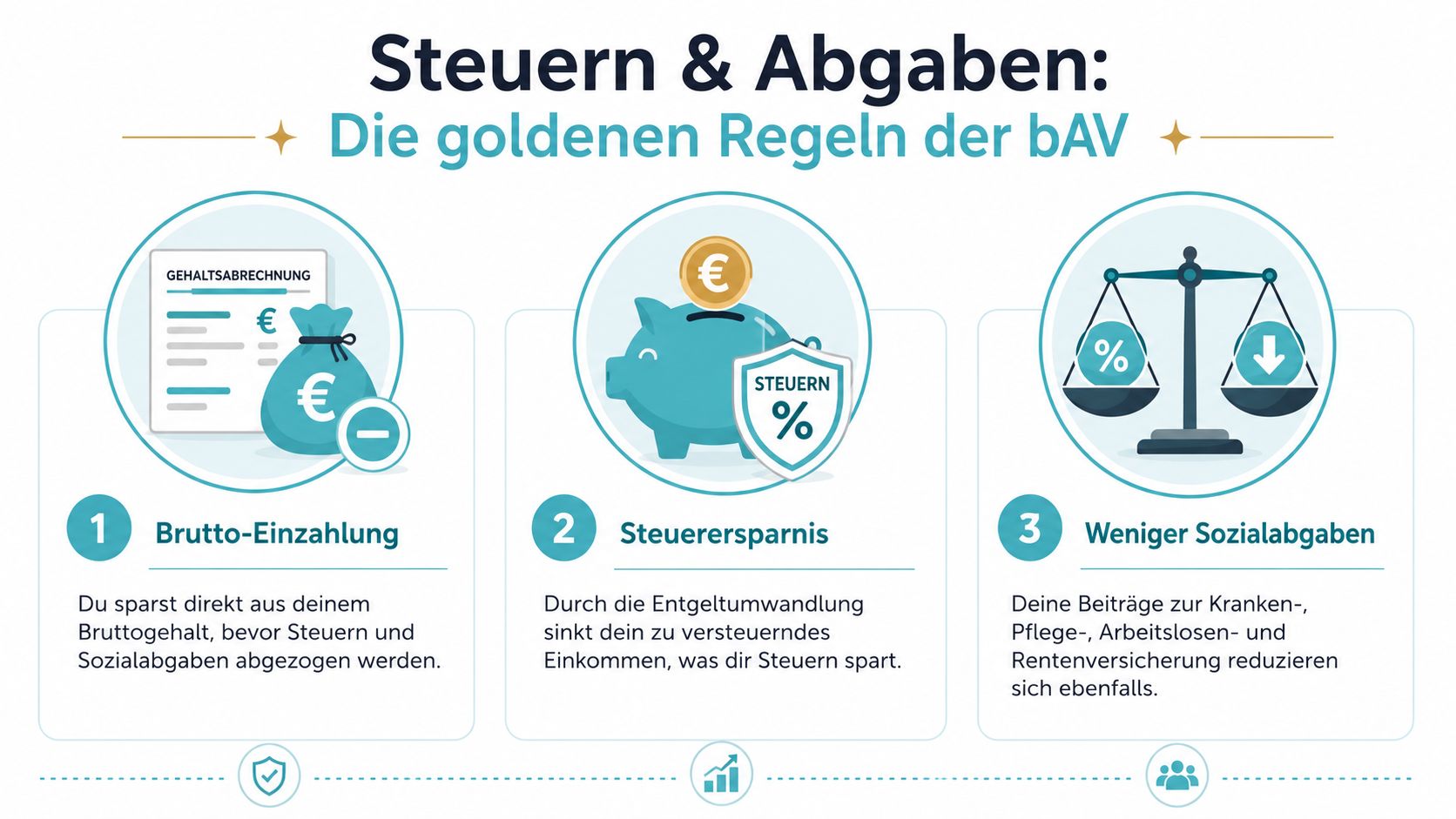

Steuern und Abgaben Die goldenen Regeln der bAV

Der größte Reiz der bAV liegt in der Ansparphase. Du sparst aus dem Brutto. Das ist der Kern der Sache. Genau deshalb wirkt dieselbe Sparsumme oft leichter, als wenn du sie privat vom Netto abzweigst.

Der Vorteil in der Ansparphase

Wenn du Entgelt umwandelst, sinkt dein steuerpflichtiges Einkommen. Zusätzlich fallen auf einen Teil weniger Sozialabgaben an. Das macht die bAV im Hier und Jetzt attraktiv.

Gerade im Pflegeberuf ist das relevant, weil viele Fachkräfte diszipliniert sparen würden, aber nicht bereit sind, ihr ohnehin knapp kalkuliertes Netto zu stark zu belasten. Die bAV löst dieses Problem teilweise. Sie macht Sparen organisatorisch einfacher und psychologisch erträglicher.

Wenn du verstehen willst, wie Krankenversicherung und Abgaben dein Einkommen insgesamt prägen, hilft ein Blick auf die Grundlagen zur Krankenversicherung für Arbeitnehmer.

Die oft verschwiegene Rechnung im Alter

Jetzt die unbequeme Wahrheit. Viele Ratgeber reden nur über die Vorteile beim Ansparen. Das ist unvollständig. In der Auszahlungsphase werden auf die bAV je nach Situation Steuern sowie Beiträge zur Kranken- und Pflegeversicherung fällig.

Besonders wichtig für gesetzlich versicherte Arbeitnehmer ist ein Punkt, den viele Artikel zu weich formulieren. Bei der Auszahlung wird die Belastung durch Kranken- und Pflegeversicherung oft erst spät verstanden. Die Analyse von Privat Patienten zur bAV bei GKV und PKV weist auf eine Rückzahlung der Sozialabgaben von etwa 21 Prozent in der Auszahlungsphase hin. Dort wird auch genannt, dass ab 2026 ein monatlicher Freibetrag von 197,75 Euro in der Krankenversicherung gilt, während es in der Pflegeversicherung keinen Freibetrag, sondern nur eine Freigrenze von 187,25 Euro gibt.

Das ist keine Kleinigkeit. Wer diese Unterschiede nicht kennt, plant zu optimistisch.

Meine klare Empfehlung dazu

Unterschreib keine bAV, ohne diese Fragen zu stellen:

- Wie läuft die Auszahlung später ab. Frag konkret nach Steuern sowie Kranken- und Pflegeversicherungsbeiträgen.

- Gibt es einen Arbeitgeberzuschuss. Der Zuschuss entscheidet oft darüber, wie attraktiv das Ganze wirklich ist.

- Wie transparent sind Kosten und Bedingungen. Wenn du erst nach mehrmaligem Nachfragen klare Antworten bekommst, ist das ein Warnsignal.

Gute Vorsorge ist nicht die mit den schönsten Hochglanzunterlagen. Gute Vorsorge ist die, deren Nachteile du vor der Unterschrift kennst.

So maximierst du deine bAV als Pflegefachkraft

Viele reden bei der bAV nur über den Vertrag. Ich halte das für zu kurz gedacht. Der stärkste Hebel ist zuerst dein Einkommen. Denn derselbe Vorsorgebeitrag fühlt sich bei einem knappen Gehalt schwer an und bei einem deutlich besseren Gehalt machbar.

Warum dein Gehalt der eigentliche Hebel ist

Nimm einen einfachen Betrag wie 200 Euro Brutto-Einzahlung. Der bAV-Effekt ist grundsätzlich derselbe. Aber deine persönliche Belastung hängt stark davon ab, wie viel du verdienst und wie entspannt dein Monatsbudget ist.

Im Pflegemarkt liegt das typische monatliche Bruttogehalt für examinierte Pflegefachkräfte laut BREKSTAR-Gehaltsüberblick für Altenpflege zwischen 3.000 Euro und 3.800 Euro. Bei Zeitarbeitsunternehmen wie BREKSTAR Medical GmbH erreichen Fachkräfte dort durchschnittlich 5.000 Euro im Monat, mit Zuschlägen sogar bis über 7.000 Euro.

Das ist für die Altersvorsorge ein massiver Unterschied. Nicht, weil die bAV-Regeln anders wären. Sondern weil du aus einem höheren Gehalt leichter konsequent vorsorgen kannst, ohne dass jeder Beitrag direkt an anderer Stelle fehlt.

Pflege Zeitarbeit als nüchterne Option

Pflege Zeitarbeit ist nicht für jeden die richtige Lösung. Aber sie ist für erfahrene Fachkräfte eine absolut realistische Option, wenn du mehr Einkommen, mehr Kontrolle und oft auch mehr Abstand zu chronisch schlechten Bedingungen willst.

Die Vorteile liegen auf der Hand:

- Mehr Gehaltsspielraum. Ein höheres Einkommen macht Vorsorge leichter.

- Flexibilität. Einsätze können Abwechslung bringen und festgefahrene Strukturen aufbrechen.

- Verhandlungsmacht. Erfahrene Pflegekräfte sind gefragt. Das verändert deine Position.

Es gibt aber auch Nachteile:

- Wechselnde Einsatzorte können anstrengend sein.

- Neue Teams und Abläufe kosten am Anfang Energie.

- Nicht jede Zeitarbeitsfirma arbeitet sauber, transparent und verlässlich.

Wenn du Angebote vergleichst, schau nicht nur aufs Geld. Achte auf echte Rahmenbedingungen. Bei BREKSTAR gehören dazu konkret 5.000 bis 7.000 Euro Gehalt, Firmenwagen mit Tankkarte, unbefristeter Vertrag, 24/7 Erreichbarkeit und ein persönlicher Ansprechpartner. Das sind keine Nebensächlichkeiten. Solche Punkte entscheiden darüber, ob ein höheres Gehalt im Alltag wirklich ankommt.

Wenn du prüfen willst, wie stark übertarifliche Vergütung deinen Spielraum verändert, lies auch mehr zur übertariflichen Bezahlung in der Pflege.

Mein Urteil

Eine bAV ist gut. Ein besser bezahlter Job plus bAV ist deutlich besser. Wer seine Zukunft ernst nimmt, sollte nicht nur am Vertrag feilen, sondern auch am Einkommen. Das ist der ehrliche Hebel.

Jobwechsel und Insolvenz Was passiert mit meiner bAV

Viele Pflegekräfte bleiben zu lange in einem schlechten Job, weil sie Angst haben, ihre betriebliche Altersversorgung zu verlieren. Diese Angst ist oft größer als nötig. Deine Ansprüche verschwinden nicht einfach, nur weil du den Arbeitgeber wechselst.

Was dir sicher gehört

Wichtig ist die Unverfallbarkeit. Seit 2018 sind bAV-Anwartschaften bereits nach drei Jahren Betriebszugehörigkeit unverfallbar, für Mitarbeiter ab 21 Jahren, und die EU-Mobilitätsrichtlinie erleichtert die Mitnahme der Ansprüche bei einem Arbeitgeberwechsel erheblich, wie der Wirtschaftsdienst zur bAV in Deutschland beschreibt.

Das bedeutet praktisch: Wenn diese Voraussetzungen erfüllt sind, gehört dir der gesicherte Anspruch. Ein Jobwechsel löscht ihn nicht.

Was du beim Wechsel konkret tun solltest

Bevor du kündigst, fordere Unterlagen zu deiner bAV an. Nicht irgendwann. Vorher. Du brauchst Klarheit darüber, welcher Durchführungsweg vorliegt und welche Möglichkeiten beim neuen Arbeitgeber bestehen.

Arbeite diese Punkte sauber ab:

- Lass dir den aktuellen Stand schriftlich geben. Mündliche Aussagen reichen nicht.

- Frag den neuen Arbeitgeber nach der Übernahme oder Fortführung. Das spart später Ärger.

- Prüf, ob Ruhenlassen sinnvoller ist als Übertragen. Beides kann je nach Vertrag vernünftig sein.

Ein Jobwechsel soll deine Zukunft verbessern. Wenn du deine bAV-Unterlagen nicht kennst, verschenkst du dabei unnötig Sicherheit.

Zum Thema Insolvenz gilt ebenfalls: Vorsorgeansprüche sind rechtlich kein Feld, das einfach im Nichts verschwindet. Trotzdem solltest du dich nie auf vage Aussagen verlassen, sondern dir den Schutzmechanismus deines konkreten Modells erläutern lassen.

Häufige Fragen zur bAV für Pflegekräfte

Lohnt sich die bAV auch in Teilzeit

Du arbeitest 30 Stunden, springst für kranke Kolleginnen ein und am Monatsende bleibt trotzdem wenig Luft. Genau dann muss eine bAV zu deinem Alltag passen.

Ja, sie kann sich auch in Teilzeit lohnen. Entscheidend ist nicht die größte Sparrate, sondern ein Beitrag, den du dauerhaft durchhältst. Pflegekräfte machen oft den Fehler, zu hoch einzusteigen und den Vertrag später frustriert zu reduzieren oder ganz zu stoppen.

Mein Rat: Starte nur mit einem Betrag, der dich im Schichtalltag nicht belastet. Prüfe den Arbeitgeberzuschuss zuerst. Prüfe danach, was dir netto wirklich fehlt. Wenn dein Gehalt knapp ist, bringt ein besser bezahlter Job oft mehr für deine Altersvorsorge als das letzte Optimieren an einem kleinen bAV-Beitrag. Genau deshalb ist die Kombination aus bAV und höherem Einkommen so stark. Mehr Lohn schafft mehr Spielraum, und erst dann entfaltet die bAV ihr volles Potenzial.

Was ist mit Geringverdiener Förderung

Die Geringverdiener-Förderung wird oft falsch verstanden. Sie ist keine Prämie für deine eigene Entgeltumwandlung, sondern eine Förderung für arbeitgeberfinanzierte Beiträge nach § 100 EStG, wie die Einordnung zur bAV im Gesundheitswesen von von Buddenbrock erklärt.

Für viele Pflegekräfte ist genau das relevant. Vor allem dann, wenn das Grundgehalt eher niedrig ist. Frag deshalb nicht allgemein nach "bAV", sondern konkret: Nutzt ihr die Geringverdiener-Förderung über einen echten Arbeitgeberbeitrag? Wenn die Antwort ausweichend ist, hake nach. Wer förderfähige Modelle nicht nutzt, lässt Geld liegen.

Noch klarer gesagt: Eine bAV ersetzt kein zu niedriges Gehalt. Sie kann nur ergänzen. Wenn du in der Pflege-Zeitarbeit deutlich mehr verdienst, steigt dein Spielraum für sinnvolle Vorsorge sofort. Das ist der Hebel, über den viele Arbeitgeber lieber nicht sprechen.

Worauf solltest du vor der Unterschrift achten

Lies keine Hochglanzbroschüre und unterschreibe dann aus dem Bauch heraus. Lass dir die Punkte schriftlich geben, die später wirklich zählen.

- Wie hoch ist der Arbeitgeberbeitrag in Euro pro Monat? Nicht nur als Werbeversprechen.

- Welche Kosten fallen in der Ansparphase und in der Auszahlungsphase an? Gerade dieser Punkt wird oft verschwiegen.

- Wie flexibel bleibt der Vertrag bei Teilzeit, Elternzeit oder längerer Krankheit?

- Was kommt im Alter netto an? Gesetzlich Versicherte müssen bei der Auszahlung genau hinschauen.

- Lohnt sich der Vertrag auch dann noch, wenn du den Arbeitgeber wechselst?

Die unangenehme Wahrheit ist einfach: Viele Pflegekräfte achten auf den Steuervorteil beim Einstieg und zu wenig auf die Abzüge im Rentenalter. Das ist ein Fehler. Eine gute bAV erkennst du nicht am Flyer, sondern an klaren Zahlen zur späteren Auszahlung.

Arbeitgeberzuschüsse sind dabei kein nettes Extra, sondern ein fester Prüfpunkt. Wenn dein Arbeitgeber nur das Minimum anbietet, solltest du das als Mindeststandard behandeln, nicht als besonderes Entgegenkommen. Noch besser ist ein Job, der von vornherein mehr Gehalt zahlt. Dann musst du nicht jeden Euro zwischen Gegenwart und Zukunft zerreißen.

Mehr Gehalt, ein Firmenwagen der dir gehört und ein Arbeitgeber der hinter dir steht, das gibt es bei BREKSTAR Medical GmbH. Bewirb dich jetzt in unter einer Minute: Zur Expressbewerbung bei BREKSTAR